银行给我推荐了一款产品,我有点半信半疑

有一次跟银行的财富管理顾问聊投资,她提到了一款“结构化票据”。这不是我第一次听到这个词,以前也在别的渠道瞄到过,但每次看都像是一团密密麻麻的金融术语糊在一起。什么「挂钩股票」「150% 上涨参与」「收益封顶」「缓冲区间」——听起来像是金融圈版的健身套餐,包装很潮,听起来很高级,但总让人怀疑里面是不是掺了什么自己看不懂的东西。

我跟这位顾问的关系很好,她并不是在向我推销,而是诚实地介绍最近市场上客户比较感兴趣的产品。她说了一句让我印象深刻的话:“很多客户现在其实并不是想赚很多钱,他们是希望在市场有机会的时候能多赚一点,在下行的时候不要跌太多,这类产品的设计就是为了这种心理。”

这个说法其实很能理解。毕竟这几年市场波动不小,股市涨得快的时候让人眼红,跌起来的时候又让人心惊肉跳。大多数人其实并不是追求极致 alpha,只是想要一种心理上的安全感和策略上的托底。但不知道为什么,我心里还是冒出一个声音:这东西看起来太聪明了,会不会反而不聪明?

于是我做了一个决定。我不是专业投资人,也不懂金融工程,但我想知道这个结构化票据到底是个什么东西,它是什么原理,为什么它的收益结构是这个样子?我是不是可以用更简单、更透明的方法,达到类似的目标?

这不是质疑银行的动机,我完全相信他们是在提供对某类客户合适的产品。但我好奇的是,从结构本身来看,这种产品是不是像它描述得那么精巧?又或者,它背后有哪些隐含的权衡,其实没有显性地写在产品介绍里?

我不打算把这些问题都丢给顾问,因为这已经超出了人家工作的范畴。我选择的是另一个方式:把 term sheet 扔给 AI。

AI 把这张票据拆开了,我第一次知道原来它长这样

我给的 prompt 非常simple,甚至可以说是naive:

“请你帮我分析一下这张结构化票据,它是啥意思?有什么坑吗?”

这是我后来才发现的一个重要节点:当你把专业问题丢给 AI,它不会像教科书那样按定义把概念念给你听,而是会从问题本身直接开始拆解。如果你愿意提问,它就愿意一步一步回答下去。

AI 给我的第一份回应是这样的:

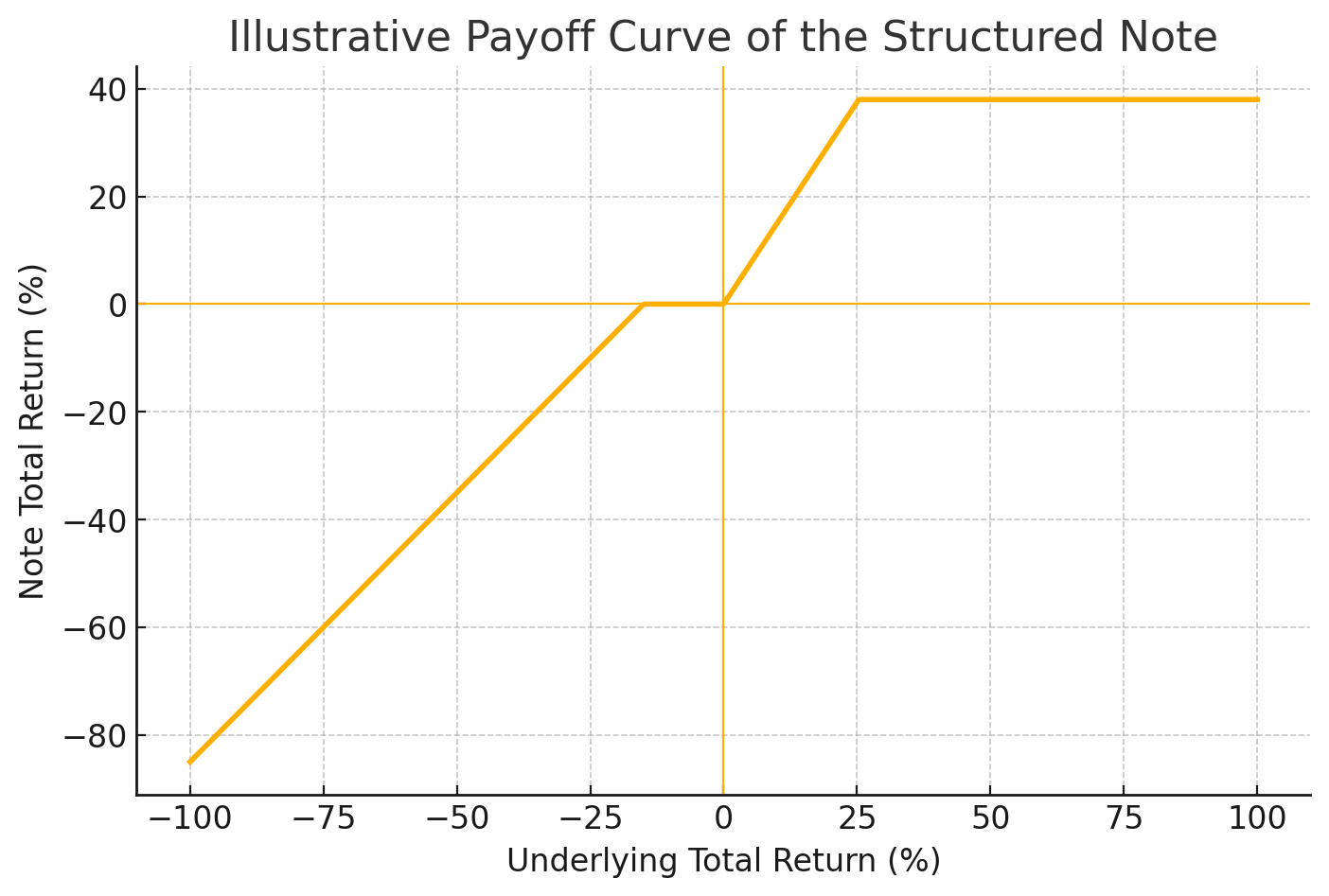

这张票据的核心逻辑是,把一笔银行的短期债券(比如 14 个月)和一组挂钩某只股票的期权组合打包起来。它用你的本金去买了一张银行债,然后用利息去购买一些期权合约:比如说,如果 META 股票在未来涨了,但没超过 35%,你能拿到 1.5 倍的上涨回报;如果超过了,你只拿到 35%。但如果股票下跌,在跌不超过 15% 的情况下你不会亏钱;跌得更多,你就开始亏超出的部分。

AI 甚至画了一张图,展示这张票据在不同市场情况下的payoff 曲线。

我突然明白了,这票据其实是把原本无限上涨、无限下跌的市场路径,剪掉了两头,中间留了一段你可以安心待着的区间。这段安全区叫缓冲,上面的天花板叫封顶。它看起来像是给你加了护栏,但其实也把盈利的上限限制起来了。

作为DIY狂,我忍不住追问:“那我能不能自己用期权做出这样的结构?比如买一张 call,卖一张高价位的 call,再加一点保护的 put,不就差不多了吗?”

AI 回答得非常冷静:

在理论上可以。你可以买入一个 ATM 的看涨期权,再卖出一个 1.25 倍行权价的 call,组合成一个 ‘bull call spread’;再加一个下行保护的 put spread 来模拟缓冲。但你需要注意几点:这些期权在市场上可能流动性差,价格点差大,而且你得交保证金,而且这些结构往往只在机构层面能做到成本最低、执行最优。

看完AI的解释,我的感受是:这玩意不就是在卖信息不对称吗?明明我可以自己做类似的组合,银行却打包成票据卖给终端,赚的是结构不透明的钱。不就是金融圈惯用的那一套,把期权语言换成客户能接受的说法——保本、挂钩、缓冲、年化收益?

我一边这样想,一边下意识地给这张票据贴上了标签:聪明人的套利,建立在不愿思考的人身上。我以为自己已经看穿了这类产品的逻辑。也以为自己凭借一点点 AI 和期权知识,已经站在了结构的上游。

但后来的讨论很快让我意识到:我看懂的只是结构,不是系统;我拆掉的只是逻辑,不是动机。真正让我打开更深一层认知的,是后面那一场跟朋友的对话。

我以为自己懂了,其实只是刚刚开始

AI 把结构化票据的结构拆解得非常清楚:一笔债,一堆期权,加上上涨封顶、下跌缓冲,外加一个信用壳包装出来。看完图之后,我第一次感受到自己搞懂了一个金融产品。但这种“搞懂”很快被我和朋友的一次讨论打断了。

我把这张 payoff 图发到几个群里,配了几句:“结构其实很简单,就是 bull call spread + buffer put。这种票据说到底也就是个打包过的衍生品组合,银行赚的是不透明。”

但后来朋友的一句话点醒了我。他说,银行设计结构化票据,并不是真的想给你最优的投资组合,而是想替你处理掉你最不愿意花精力管理的那部分风险。你不想时时看盘、不想保证金被追、不想算隐含波动率和税务结构,也没办法接入便宜的场外期权对冲渠道。这些恰恰是银行擅长、甚至可以通过规模化压缩成本的部分。所以他们卖的,不是聪明,而是安心。

我当时停顿了一下。之前 AI 画给我的那张 payoff 曲线还在脑子里,清晰得像一张逻辑图纸。但突然之间,我意识到,我一开始是从结构出发去理解这类票据的:它长什么样?能不能自己做?值不值得买?那时我脑子里用的是一套策略性价比的评估框架,就像一个 DIY 玩家看到某款预制料理,第一反应是:这不就是成本堆砌吗?我在家做也能还原得八九不离十,何必多花这笔钱?

我看懂了逻辑图纸,却没看到使用说明书的另一面——这个产品是为谁准备的,它打算解决谁的什么问题,它放在哪种心理模式下才真正有效。这时候我终于明白,结构化票据根本不是策略产品,而是产品化的心理工程。

这让我想到我们群里讨论过的一条观察:你可以把整个金融产品市场想象成一个巨大的策略转译链:

- Prop trading 发现了某个可赚钱的结构或市场定价偏差,迅速用基础设施和算法吃掉其中的大部分 alpha;

- 私募基金 把这些结构稳定化、参数化,变成一个可以复制和风控的中观模型;

- 公募基金 把它们装进产品里,开成募资通道;

- 券商 把这些产品进一步做成定投、包装成行业主题;

- 银行 最后做的,是把这些东西再加工成可以一句话讲清楚的叙事,用缓冲、封顶、收益倍数这些字眼,变成客户愿意接受的形式。

这不是谁在骗谁,这是一个策略复杂性逐层被翻译成人类心理可以理解的语言的过程。每一层都在回答一个问题:这个东西怎么才能被更多人使用?

你以为他们在做策略,其实他们在做翻译。你以为结构化票据是定价精巧,实际上它的核心优势是结构明确、风险封装、交付简单。这和你能不能自己做出一张相似结构的期权组合,其实是两件事。

就像红烧牛腩,你当然可以买肉、焯水、熬汤、调味,慢慢炖出来——但更多人宁愿花钱买一份味道不错、加热即食、不会出错的预制菜。银行提供的不是牛腩的秘诀,而是时间的节省、风险的隔离、和认知成本的下降。

所以你当然可以选择自己下厨房,但在评价一款预制菜的时候,不能只看“这道菜是不是我也能做”,而要问“这是不是有人愿意用这个方式吃饭”。

而结构化票据就是给那类人准备的——他们没空做菜,不想做饭,也不想跟厨房打交道,他们只想每顿吃得不难看,也不出事。

我试着手搓一个票据,然后发现事情没那么简单

讨论完之后,我忍不住打开自己的券商账户,试图手动还原出一张结构化票据的期权组合。

理论上我知道大概的构造方式:比如买一张现在价的 call,卖一张 1.3 倍行权价的 call 来封顶收益;再加上一个 put spread,用来模拟票据里那个下跌 15% 的缓冲区间。

我让 AI 帮我生成组合,它确实也画出了几张很像样的 payoff 曲线,看起来只要下单就能复制银行的票据结构。

但我没有真的下单。不是不敢,而是我很快意识到,我并不知道如何判断这套组合是不是划算的——比如点差、成交深度、保证金机制、滑点带来的成本都不是我能轻松估计的。

我突然想起最近流行的一个词:Vibe Coding。

当工程师拿到 Cursor 这种智能开发工具之后,有时候会觉得编程也没那么难。甚至有人手搓了个 ToB 系统,觉得我也能做一个微信。但事实是,做出 Hello World 和把它真正部署成一个线上服务之间,隔着系统、运维、容错、安全、灰度发布这些巨大的 invisible cost。

我那时的状态,和他们差不多。我以为我可以手搓一张结构化票据,但我只是看到了一点结构轮廓。看懂结构≠能复制系统。

这个过程让我更清楚地理解了:银行票据并不只是一个期权组合,它是一整套金融系统的产品化外壳。这其中包含了信用承担、对冲执行、融资安排、再定价机制、甚至是面向客户的叙述话术。它不是你做不出,而是你做出来之后,根本没人帮你兜底、没人替你讲述,也没人为你保驾护航。

这个对比特别像 SaaS 和自建系统的区别:不是技术上不可能,而是现实中不可持续。

所以我停下了自己动手复刻的尝试,反而开始认真思考:AI 到底在这个过程里扮演了什么角色?我又从 AI 和人的反复讨论中,获得了哪些我一个人无法获得的判断力?

AI 没有给我答案,它给我的是一块可以反复敲打的黑板

回顾整个探索过程,我发现一件很有意思的事情。

AI 从头到尾没有替我做任何决策。它没有告诉我这张票据值不值得买,也没有说你应该用哪种策略更优。它做的事更像是:

- 当我一脸迷茫地扔过去一个 term sheet,它能把这个复杂结构拆成三四个我听得懂的块。

- 当我问它是否能复刻时,它给我画出一张期权组合的图,展示逻辑上的可行性。

- 当我怀疑这张票据是骗局时,它会拉出它的 payoff、成本和替代路径,给我建立一个可比对的坐标系。

它不代替我思考,它帮我启动了思考的对话。这正是我最想表达的部分。

我们总以为“懂金融”“懂 AI”是拥有一套完备的知识体系。但这个过程中我逐渐意识到,真正强大的能力,是能够在模糊、不确定、甚至是自我怀疑中持续提出好问题。而 AI 在这里的角色,不是那种天降神谕的智能专家,而是一块你可以反复敲打、推演、挑战的黑板。你问它,它回答;你反问,它修改;你给它加点新背景,它会尝试重构之前的理解。它从不生气,也从不说你问的什么傻逼问题。

有时候我觉得它像一个极其耐心的合伙人,会用“如果…那么…”的逻辑帮我推导出下一层可能,也会根据我的语气和词汇,自动调整解释的方式。但更有趣的是——它的表达并不完美,有时候也会模糊、跳跃、遗漏。这恰恰给了我一个思考空间。因为这些不完美,我才会去群里请教别人的看法,才会看到有人提醒我注意策略进化路径的角度,才会反思自己的判断框架是不是默认以盈利最大化为导向。如果 AI 回答得太完美,反而不会激发讨论。

所以 AI 的真正价值,不在于给你答案,而在于激活你的判断。它就像是一面镜子,你可以在里面看到自己理解结构的进展,也可以看到自己倾向相信什么样的东西、忽略什么样的问题。甚至可以发现自己的知识路径依赖。

到后来我才意识到,我真正获得的不是“结构化票据的正确解释”本身,而是“如何和一个不知疲倦的系统一起不断接近理解本身”的能力。

AI 教不了你思考,但可以陪你一起思考

整件事结束之后,有朋友问我:

你现在觉得结构化票据到底值不值得买?

我笑了。这个问题和一开始我问 AI 的那个问题一模一样。只不过这次,我不会要求别人给我一个“yes or no”的结论了。

我会反问三件事:

- 你想用这个产品解决什么问题?是保本、是对冲、是避免心理压力,还是只是配置多样化?

- 你有没有其他方式可以达到类似目标?比如期权组合、指数产品,或者干脆不做?

- 你能接受这个结构的哪些限制和成本?比如收益封顶、流动性不高、定价不透明?

这些问题,不是 AI 教我的。而是它在我不断追问的过程中,逼我自己形成的思维锚点。

你可以把这看成一次很小的、很具体的结构化票据学习之旅;但我更愿意把它看作一次关于AI + 人类协同认知能力的旅程。我越来越觉得:

- 人不是不懂复杂的东西,人只是不喜欢被动接受复杂的叙述。

- AI 不是替你决策的专家,它是一个不会推销自己的笨伙伴,但愿意陪你走很多你自己可能都没有耐心走完的路径。

- 真正的理解,来自于你愿不愿意让你的问题,在 AI 和人之间来回反弹、被反驳、被延展。

更重要的是,我在这个过程中明白了一点:和 AI 对话,其实不是在取代人,而是在放大人本身的学习欲。

如果我没有把第一轮 AI 拆解拿去群里讨论,我可能会以为自己已经懂了。如果我没有被朋友提醒,我不会意识到策略传导链这个结构的意义。如果我没有尝试用自己的方式还原票据结构,我也不会发现自己的理解只是接近真相的一部分。

是这些人与人的对话,推动我不断返回 AI,重新提问、重新定义我的疑问。AI 成为了我和别人的讨论媒介,也成了我认知进化的合伙人。

到最后我才意识到:

一问一答之间,我其实从来不是在找一个明确的结论,而是在训练自己如何判断,如何反思,如何把一个问题问得更好。

而这,可能才是我从结构化票据里学到的,最结构化的东西。